![]()

- TOP >

- 社会保険のこと

※このページは2014年9月時点の法律・制度を元に作成されています。

万一の時や老後の保障はほしい。でも、自分で保険料を払うのは苦しい。今、自分の保険料の支払いはどうなっていたっけ?

正社員じゃなくてパートやアルバイト、派遣でも社会保険や年金には入れるの?――そんな疑問に、まとめてお答えします。

![]()

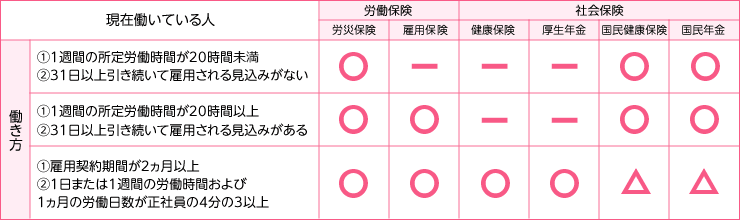

「社会保険=健康保険+厚生年金保険」というのが一般的なとらえ方ですが、もっと広く、雇用保険や労災保険も含めて社会保険とする定義の仕方もあります。正社員ならそれらすべての保険に加入するのが大前提です。また、パートやアルバイト、派遣で働く場合でも、一定の条件を満たしていればこれらの保険に加入することができます。では、それぞれの加入条件を見ていきましょう。

(1) 労災保険

条件:すべての労働者が対象。働き始めた1日目から適用。

勤務中や出勤途中で事故に遭って負傷した際や病気にかかった場合などに、保険給付を行う制度です。

保険料は全額、雇用契約を結んだ会社(派遣なら派遣会社)の負担となります。

(2)雇用保険

条件:1週間の所定労働時間が20時間以上で、かつ31日以上引き続いて雇用される見込みがある。

労働者が失業した場合などに失業手当を給付し、再就職援助を行う制度です。加入手続きは雇用契約を結んだ会社が行います。

(3)健康保険・厚生年金保険

条件:雇用契約期間が2ヵ月以上で、1日または1週間の労働時間および1ヵ月の労働日数が正社員の4分の3以上。

健康保険は、病気やケガの治療費や治療のために長期間仕事を休んだ際の所得補償のための保険です。厚生年金保険は、老後にもらう年金や遺族年金などを受けるための保険です。大手企業などは、会社ごとの健康保険組合を持っている場合があります。また、同業種が集まって公法人を設立する場合もあります。

2016年10月の法改正から健康保険・厚生年金保険に加入する対象が、下記の通りに拡大されます。※学生は適用除外

1.週所定労働時間が20時間以上

2.月収88,000円以上 (年収106万円以)

3.継続して1年以上雇用されることが見込みがあること

4.従業員が常時501人以上の事業所であること

この改正により、現在短時間で働く人約25万人が社会保険に加入することになると言われています。

2019年には事業所の規模の縛りが撤廃され、さらに対象者が広がる見通しです。

人材派遣協会は2002年に「人材派遣健康保険組合」を設立しました。それ以前は派遣スタッフはそれぞれの派遣会社の健康保険に加盟していたため、仕事が途切れている間は国民健康保険に加入する手間や不利益を被っていましたが、今では、仕事が途切れた後にも同じ派遣会社で働く予定がある場合、次の仕事を派遣している間も人材派遣健保の加入を継続できます。

![]()

まずは、現在の自分が社会保険料を納めているか、納めていない場合はそれなのになぜ健康保険で受診でき、将来的には年金がもらえるのか、社会保険の基本的な仕組みを知っておきましょう。

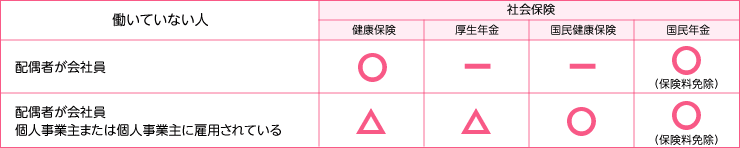

専業主婦の場合、夫が会社員や公務員ならば年金保険料を納める必要がありません。いわゆる「国民年金第3号被保険者」という立場で、夫の納めた保険料で自分も各種の保険給付を受けられます。夫が個人事業主の場合は、この制度は適用されません。たとえ自分の収入が0円であっても、保険料を納めることになります。

会社員や公務員の妻が働くようになると、条件によっては自分で保険料を納めることになります。その条件の一つが、上に書いたものです。「上記の条件で社会保険に加入できる」ということは、言葉を替えると「上記の条件を満たした場合は、社会保険に加入する義務=保険料を払う義務が生じる」ということです。「保険料を払いたくないので、今まで通り夫の保険に入っていたい」という理屈は通じません。

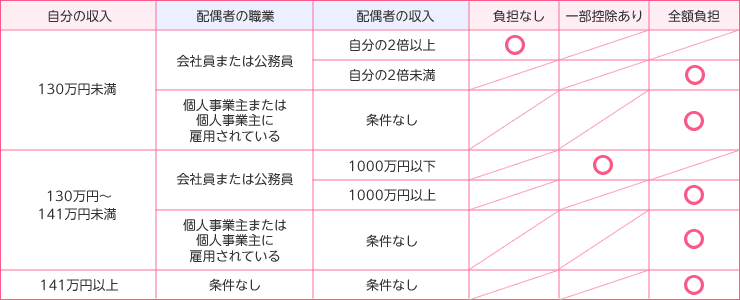

もう一つ注意したいのが「130万円の壁」。上記の条件を満たさなくても、見込年収額が130万円を超える場合、自分で国民健康保険と国民年金に加入する必要があります(※1)。また、130万円未満でも、被保険者の年収の半分を超えると、扶養から外れます。たとえば妻の見込み年収が120万円の場合、夫の年収が240万円未満なら妻は扶養から外れ、自分で国民健康保険と国民年金の保険料を支払わなければなりません。

まとめると、以下のようになります。

社会保険上の扶養(=自分で年金保険料を納めなくても、健康保険が使え、将来年金がもらえる)の条件

- 1)扶養する立場にある配偶者が、社会保険に加入している × 配偶者が個人事業主

- 2)本人に社会保険加入義務がない × 所定労働時間と所定労働日数を満たしている

- 3)見込年収が被保険者の半分以下で、130万円未満

また、年収が130万円を超えても、所得によって段階的に配偶者が所得控除を受けられる場合があります(※2)

※1)扶養の条件=年収130万円未満と、見込年収額について。

【第1回 配偶者控除の仕組み】で、年収が103万円以下の場合、配偶者控除を受けられる(=所得税や住民税が安くなる)という内容をお伝えしましたが、税制上の年収と保険上の年収は考え方が違うので、注意が必要です。税制上の年収は、1月から12月までの収入の合計額=実年収額社会保険上の年収は、一月あたりの定収入の12倍=見込年収額このため、見込年収130万円は、月額に換算すると10万8334円になります。短期契約の仕事であってもこの式で計算するので、たとえば契約期間が2ヵ月であっても一月の給料が11万円なら、11万円×12ヵ月=131万円となり、扶養から外れるので、注意が必要です。また、会社から支給される交通費も収入に含めて計算するので、ここも気をつけてください。

※2)年収141万円未満なら受けられることもある、配偶者特別控除。

年収130万円~141万円未満の場合、収入に応じて段階的な控除があります。配偶者特別控除は年末調整で受けることができますから、勤務先に申告してください。

ただし、妻が夫の扶養に入り、夫が配偶者特別控除を受ける場合、夫の年間所得が1000万円以下の時に限られます。

![]()

上記の条件を満たさなくても、収入によっては国民健康保険と国民年金の保険料を納める必要があります。

![]()

※個人事業主の妻は収入が全くなくても国民健康保険や年金の保険料を納めることになるので、社会保険加入の形で働くことを選択した方がお得です!

扶養の範囲内で働いた方が、一見お得に見えます。しかし、国民年金第3号被保険者が将来受け取れる年金は老齢基礎年金のみ。これは大変少額です。働いて厚生年金に加入すれば、受給の際に老齢基礎年金にプラスアルファがつきます。月額にしたら微々たるものだとしても、一生涯で考えたら、決して小さなものではありません。

また、健康保険の場合、病院を受診した際の負担額などは被保険者と同じですが、被扶養者の立場だと傷病手当(=労災に該当しないケガや病気で会社を休み給料が受け取れなくなった場合、休業4日目から標準報酬日額の3分の2を最大1年半受給できる)が支給されない、などの不利があります。社会保険に加入すると年間30万円程度の負担が発生するので、「手取り」にこだわった場合、年間160万円以上の収入を得られないなら、130万円未満に納めた方がお得なのは確かです。しかし、いざという時の保証や将来のことを考えると、自分で社会保険に加入することには多くのメリットがあります。すべては、あなたの考え方次第。まずは保険の仕組みを理解して、自分の考えに合った働き方を選びましょう。